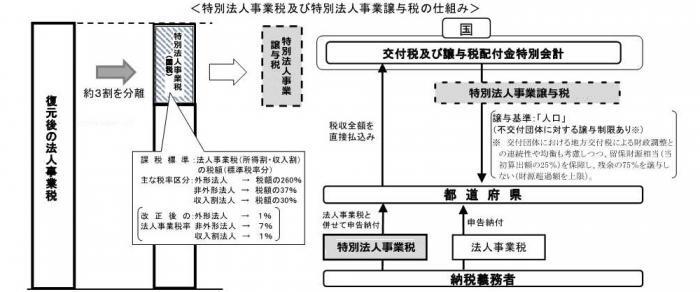

特別法人事業税

平成31年度(令和元年度)の税制改正により、地方法人課税の税源偏在を是正するための新たな措置として、特別法人事業税及び特別法人事業譲与税が創設されました。

特別法人事業税は、令和元年10月1日以後に開始する事業年度から適用となります。

なお、地方法人特別税は、令和元年9月30日までに開始する事業年度をもって廃止されます。

納める人

法人事業税(所得割又は収入割)を納める法人です。

納める額

法人の区分によって税率が異なります。

|

法人区分 |

所得等区分(注) |

税率 |

|---|---|---|

| 外形標準課税法人 | 基準法人所得割額 |

260% |

| 特別法人 | 〃 |

34.50% |

| その他の所得課税法人 | 〃 |

37% |

| 収入金額課税法人(電気供給業のうち、小売電気事業、発電事業及び特定卸供給事業) | 基準法人収入割額 |

40% |

| 収入金額課税法人(上記以外) | 〃 |

30% |

(注)標準税率で計算した法人事業税額(所得割額、収入割額)

税額の計算方法

- 所得金額または収入金額×法人事業税の税率(標準税率で計算)=基準法人所得割額または基準法人収入割額

- 基準法人所得割額または基準法人収入割額×特別法人事業税の税率=特別法人事業税額

予定申告の経過措置

令和元年10月1日以後に開始する最初の事業年度に係る予定申告に限り「前事業年度の法人事業税額(全体)÷前事業年度の月数×2.3」となります。

申告・納税

法人事業税と併せて、都道府県に申告して納めます。

このページに関するお問い合わせ

財務部税務課

〒420-8601 静岡市葵区追手町9-6

電話番号:054-221-2337

ファクス番号:054-221-3361

zeimu@pref.shizuoka.lg.jp