地方法人特別税

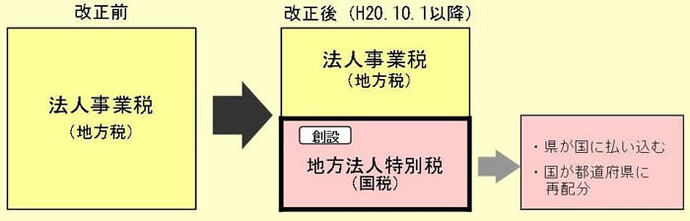

平成20年度の税制改正により、地域間の税源偏在を是正するため、消費税を含む税体系の抜本的な改革が行われるまでの暫定措置として法人事業税の標準税率が引き下げられ、地方法人特別税(国税)が創設されました。

なお、平成26年10月1日以後に開始する事業年度から地方法人特別税の規模を3分の1縮小し、法人事業税に復元することとなりましたが、法人事業税と地方法人特別税を合わせた税額の負担はこれまでの負担を上回らないようになっています。

平成27年度及び平成28年度税制改正により、外形標準課税対象法人の地方法人特別税の税率を、所得割の税率の引下げに合わせて見直しました。

令和元年9月30日までに開始する事業年度をもって廃止されます。

納める人

法人事業税(所得割または収入割)を納める法人です。

納める額

法人の区分によって税率が異なります。

| 法人区分 | 所得等区分(注) | 平成20年10月1日から平成26年9月30日までに開始する事業年度(税率) | 平成26年10月1日から平成27年3月31日までに開始する事業年度(税率) | 平成27年4月1日から平成28年3月31日までに開始する事業年度(税率) | 平成28年4月1日から平成31年9月30日までに開始する事業年度(税率) |

|---|---|---|---|---|---|

| 外形標準課税法人 | 基準法人所得割額 |

148% |

67.40% |

93.50% |

414.20% |

| その他の所得課税法人 | 基準法人所得割額 |

81% |

43.20% |

43.20% |

43.20% |

| 収入金額課税法人 | 基準法人収入割額 |

81% |

43.20% |

43.20% |

43.20% |

(注)標準税率で計算した法人事業税額(所得割額、収入割額)

税額の計算方法

- 所得金額または収入金額×法人事業税の税率(標準税率で計算)=基準法人所得割額または基準法人収入割額

- 基準法人所得割額または基準法人収入割額×地方法人特別税の税率=地方法人特別税額

申告・納税

法人事業税と併せて、都道府県に申告して納めます。

(注)法人県民税・法人事業税の申告書・納付書の様式に、地方法人特別税の欄が追加されます。

関連情報

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビ株式会社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

経営管理部税務課

〒420-8601 静岡市葵区追手町9-6

電話番号:054-221-2041

ファクス番号:054-221-3361

zeimu@pref.shizuoka.lg.jp