「ふるさと納税」による税軽減のしくみ

「ふるさと納税」によりご寄附をいただいた方は、寄附金の2,000円を超える金額について、所得税と個人住民税から一定額を上限に軽減を受けることができ、ふるさとに納税したのと同じ効果となります。

税の軽減の試算・自己負担額が2,000円となる寄附額の目安

総務省のホームページを参照ください。

※総務省掲載資料につきましても、あくまでも目安です。正確な計算は、寄附翌年1月1日にお住まいの市区町村にお尋ねください。

税の軽減額の計算方法

所得税の限界税率a%、X円を寄附した場合の控除税額は、次のア、イ、ウの合計額となります。

- 所得税

- (X円-2,000円)×a%・・・ア

- 個人住民税(基本控除)

- (X円-2,000円)×10%・・・イ

- 個人住民税(特例控除)

- (X円-2,000円)×(100%-10%(基本控除分)-a%)・・・ウ

- 所得税の限界税率は、年収により0%~45%の間で変動し、平成26年度から平成50年度については、復興特別所得税を加算した率となります。

- 所得税の控除対象限度額は総所得金額等の40%、個人住民税(基本控除)の控除対象限度額は総所得金額等の30%です。

- 総所得金額等とは、サラリーマンの場合は、給与収入から給与所得控除額を控除した金額、年金受給者の場合は、年金収入から公的年金等控除額を控除した金額です。

- 個人住民税の特例控除額は、個人住民税所得割額の20%が限度です。

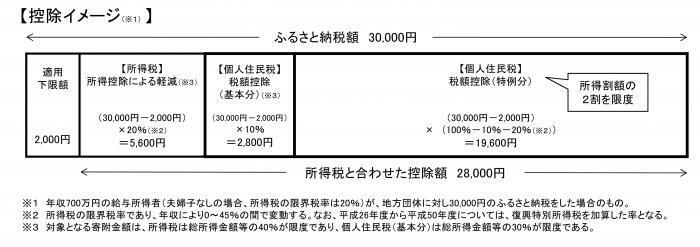

年収700万円で夫婦・子なしの計算例

30,000円の寄附をした場合

所得税の限界税率20%/寄附金30,000円

- 所得税

- (30,000円-2,000円)×20%=5,600円・・・ア

- 個人住民税(基本控除)

- (30,000円-2,000円)×10%=2,800円・・・イ

- 個人住民税(特例控除)

- (30,000円-2,000円)×(100%-10%-20%)=19,600円・・・ウ

- 税の軽減額

-

ア+イ+ウ=28,000円

- 自己負担額

-

30,000円-28,000円=2,000円

- 所得額、家族構成、寄附額、その他の控除等によって、税の軽減額や自己負担額は変わります。

- 他の地方公共団体に対する寄附がある場合には、それらを合算した額で計算されます。

このページに関するお問い合わせ

経済産業部産業革新局マーケティング課

〒420-8601 静岡市葵区追手町9-6

電話番号:054-221-3713

ファクス番号:054-221-2698

furusato@pref.shizuoka.lg.jp