法人事業税の外形標準課税とは

分権時代における地方法人課税の望ましいあり方

外形標準課税の導入は意義ある改革です

平成15年度税制改正において、法人事業税に資本金1億円超の法人を対象として、外形基準の割合を4分の1とする外形標準課税制度を創設し、平成16年4月1日以後に開始する事業年度から適用することとされました。

これまでの法人事業税は、原則として国税の法人税と同様に「所得」を課税の基準としていますが、外形標準課税は、法人の事業活動の規模を表す基準により課税するものです。

税の性格が明らかとなることにつながります

法人事業税は、地方団体の行う各種の行政サービスに対する経費として負担する税であることから、法人の事業活動の規模をできるだけ適切に表す基準によることが望ましいとされています。

所得課税である現行の法人事業税は、事業活動の規模との関係が適切に反映されず、税本来の応益課税としての性格からみて望ましいあり方になっていなかったことから、外形標準課税の導入により、税の性格が明らかになりました。

税負担の公平性を確保することにつながります。

従来の制度では、事業活動の規模がいかに大きい企業であっても、所得がない場合は税を負担していませんでした。

法人が地方団体の行政サービスから受益を得て事業活動を行っている以上、欠損法人を含め、その事業活動の規模に見合った応分の負担を薄く広く分担する仕組みに是正されたことは、税負担の公平性の観点からも重要です。

静岡県内の利益法人・欠損法人の状況(平成13年度)

安定的な税収を確保できることにつながります。

地域における住民の日常生活や産業活動を支える地方団体の行政サービスは、安定的に供給される必要があり、その財源である地方税は、できるだけ安定的で税収の変動が少ないものであることが望まれます。

外形標準課税の導入は、税収の安定性を向上させ、安定した行政サービスを行うために必要な財源を確保できることにもつながります。

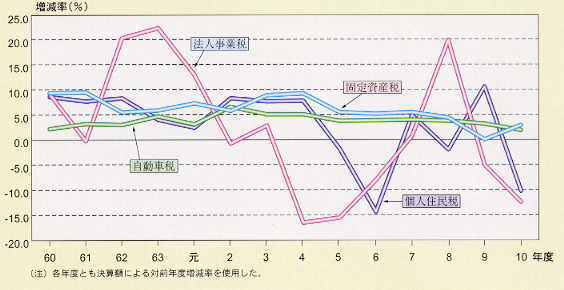

主要税目の税収の対前年度増減率の推移

企業経営の効率化・収益性の向上につながります。

外形標準課税は、事業活動の規模に応じて課税されますので、所得に係る税負担を相対的に緩和することになり、より多くの利益をあげることを目指した事業活動を促し、企業経営の効率化や収益性の向上に資するものと考えられています。

所得課税の税負担の緩和

![]()

より多くの利益をあげようとする企業活動の助長

![]()

企業経営の効率化・収益性の向上

![]()

経済の活性化、経済構造改革の促進

外形標準課税の導入は、法人事業税の課税標準となる基準を改正しようとするものであり、増税を目的とするものではありません。

このページに関するお問い合わせ

経営管理部税務課

〒420-8601 静岡市葵区追手町9-6

電話番号:054-221-2041

ファクス番号:054-221-3361

zeimu@pref.shizuoka.lg.jp