令和6年度静岡県歳入歳出決算が認定されました

会計管理者(静岡県の場合は出納局長)は、前年度の決算を調製しています。

令和6年度静岡県歳入歳出決算は、監査委員による審査後に県議会9月定例会に上程されました。その後、決算特別委員会による審査を経て、令和7年12月4日、県議会12月定例会において認定されました。

概要は以下のとおりです。

|

|

金 額 |

対前年度(金額) |

対前年度(比) |

|---|---|---|---|

|

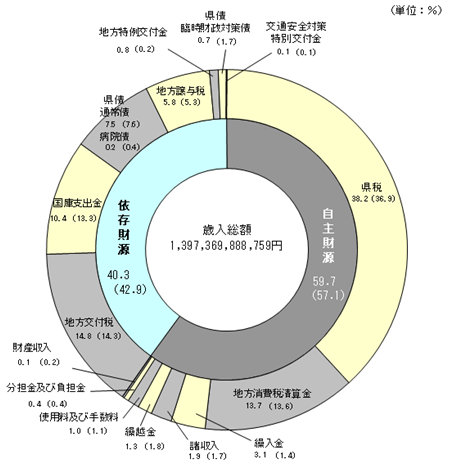

歳入総額(A) |

1,397,369 |

+ 50,139 |

+ 3.7 |

|

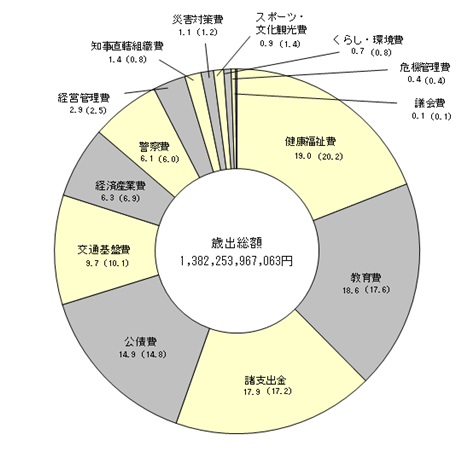

歳出総額(B) |

1,382,253 |

+ 53,091 |

+ 4.0 |

|

歳入歳出差引額(A-B) |

15,115 |

△ 2,952 |

△ 16.3 |

|

令和7年度へ |

10,453 |

△ 911 |

△ 8.0 |

|

実質収支額(A-B-C) |

4,662 |

△ 2,040 |

△ 30.4 |

※各項目の金額は、100万円単位で切り捨てているため、計算の結果が一致しない場合があります。

自主財源の割合は、前年度の57.1%に比べ2.6ポイント増加しました。

詳しくは、静岡県歳入歳出決算を御覧ください。

監査委員及び県議会決算特別委員会からいただいた御意見を踏まえ、今後とも適切な会計事務の執行に努めてまいります。

<参考>地方公共団体における決算事務の概要

1 決算とは

地方公共団体における決算とは、一会計年度の歳入歳出予算の執行の結果の実績を表示するため調製される計算表をいいます。

会計管理者が調製する決算は、地方自治法(以下、法という。)に基づき作成しています。

2 決算事務の概要

(1)出納の閉鎖(法235条の5)

会計年度終了日の翌4月1日から5月31日までの間で、決算年度に係る現金の未収・未払を整理します。

(2)決算の調製(法233条第1項)

出納の閉鎖後3か月以内に、会計管理者は、決算(決算書)及び付属書類(歳入歳出決算事項別明細書、実質収支に関する調書及び財産に関する調書)を作成し、知事へ提出します。

(3)監査委員の審査(法233条第2項及び第4項)

知事は、決算書及び付属書類を監査委員の審査に付します。監査委員は決算審査を行い、意見書を作成します。

(4)議会提出(法233条第3項及び第5項)

知事は、決算書及び付属書類に、監査委員の意見(決算審査意見書)及び主要な施策の成果を説明する書類(主要施策の成果)等を添付して議会に提出します。

(5)決算の認定(法233条第3項)

議会へ提出された決算は、決算特別委員会による継続審査を経て、議会の認定に付されます。

(6)県民への公表(法233条第6項)

知事は、議会の認定に付した決算の要領を県民の皆様に公表します。

このページに関するお問い合わせ

出納局会計支援課

〒420-8601 静岡市葵区追手町9-6

電話番号:054-221-2118

ファクス番号:054-221-3568

kaikeishien@pref.shizuoka.lg.jp