不動産取得税Q&A

Q&A

Q1:不動産取得税とは、どのような税金ですか。また、固定資産税とは違うのですか。

A1:不動産取得税は、不動産(土地・家屋)の取得に対して一度だけ課税される税金です。

固定資産税は、毎年1月1日現在の固定資産(土地・家屋・償却資産)の所有者に対して課税される市町村の税金です。

Q2:私が購入した土地に妻の名義で住宅を新築しました。私が購入した土地に対する不動産取得税は軽減の対象になりますか。

A2:土地の取得後3年以内の新築であれば、住宅の名義は問われません。

その他の軽減を受けるための要件については、軽減措置をご覧ください。

Q3:土地の税金の軽減はどのように計算しますか。

A3:次のいずれか高いほうの金額が、土地の税額から減額されます。

- 45,000円

- 土地1m2当たりの価格(注1)×住宅の床面積の2倍(注2)×3%

注1:宅地等に関する特例措置の適用がある場合は、適用後(価格×2分の1)の価格

注2:上限200m2

詳しくは、本ページ下部「土地の減額計算の仕組み」をご覧ください。

Q4:住宅を新築中ですが、土地の税金の納付書が届きました。軽減を受けたいのですが、どうすればいいですか。

A4:手続の方法が2種類あります。詳しくは、軽減手続の流れ(住宅を建築中の場合)をご覧ください。

Q5:昨年の12月と今年の1月に、2回に分けて土地の贈与を受けました。不動産取得税の通知が2回届きましたが、二重で課税されていませんか。

A5:二重の課税ではありません。不動産取得税は、取得の度に課税されます。

2回に分けて贈与を受けた場合は、それぞれに対して課税されるため、税金の通知も2回届くことになります。

Q6:買取再販で扱われる住宅及びその敷地を取得した場合の軽減要件及び手続に必要な書類を教えてください。

A6:宅地建物取引業者が中古住宅及びその敷地である土地を取得し、住宅性能の一定の向上を図るための改修工事を行った後、住宅を個人の自己居住用住宅として譲渡する場合、宅地建物取引業者に課税される不動産取得税が軽減される場合があります。

詳しい要件や必要書類は、買取再販特例チラシ(宅地建物取引業者の皆さんへ)をご覧ください。

申告や還付申請に使用する様式については、手続をご覧ください。

買取再販の制度や増改築等工事証明書の様式等については、国土交通省ホームページをご覧ください。

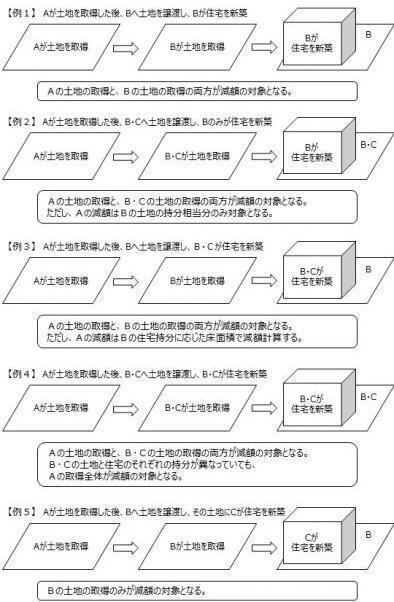

Q7:土地を取得後、その土地を譲渡した場合も、軽減措置を受けられますか。(不動産業者を含む)

A7:条件を満たした場合、軽減措置が受けられる場合があります。以下の例をご覧ください。

土地を取得後3年以内に、その土地の上に住宅(床面積40m2~240m2)が新築された場合

- 土地を取得した譲受人の不動産取得税

- 土地を譲り渡した方(不動産業者を含む)が土地を仕入れた際の不動産取得税

の双方に軽減措置が適用されます。(ただし、必要な要件があります。)

また、土地と建物の名義によって軽減される額に変動があります。

Q8:窓口に行かずに申告できる方法はありますか。

A8:郵送での申告が可能です。

ただし、郵送での申告の場合は提出書類が変わる場合がありますので、取得した不動産の所在地を管轄する県財務事務所に直接お問合せください。

土地の減額計算の仕組み

次のいずれか高い方の金額が、土地の税額から減額されます。

- 45,000円

- 土地1m2当たりの価格(注1)×住宅の床面積の2倍(注2)×3%

- 注1:宅地等に関する特例措置の適用がある場合は、適用後(価格×2分の1)の価格

- 注2:上限200m2

2の計算式の考え方

建物の規模に応じた面積分を減額します。(住宅部分の建物床面積の2倍に相当する面積(上限200m2))

注:床面積には、住宅用物置・車庫等の附属屋の面積も含みます。

土地の軽減手続の流れ(住宅を建築中の場合)

税金の通知が届いた時点で住宅を建築中の場合、手続の方法は2種類あります。

どちらを選んでも最終的な税金の負担額は同じです。

- 一旦全額を納付し、減額要件を満たした時点で還付申請

- 減額される見込みの額について徴収猶予を申請

還付と徴収猶予の手続の違い

| 区分 | 手続の種類 | 特徴 |

|---|---|---|

| 1 | 還付(軽減と還付) | 一旦全額納める必要がありますが、手続は1回だけです。 |

| 2 | 徴収猶予 | 納める額は必要最低限ですが、手続は2回必要です。(a徴収猶予申請とb住宅完成後の手続の各1回)徴収猶予申請前に建築確認の書類を工事業者等から入手してください。 |

関連情報

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビ株式会社のサイト(新しいウィンドウ)からダウンロード(無料)してください。